Das Konsumniveau der österreichischen Haushalte verzeichnete selbst angesichts der schwierigen wirtschaftlichen Rahmenbedingungen im Verlauf der Krise Zuwächse, wodurch die Konjunktur gestützt wurde. Gleichzeitig folgten die Finanzinvestitionen der privaten Haushalte weiterhin einem deutlichen Abwärtstrend und lagen erstmals in den letzten 30 Jahren auf dem Niveau der realwirtschaftlichen Investitionen, die langfristig konstant blieben.

[[image1]]Die Sparquote sank unter den langjährigen Durchschnitt. Sparer stehen auf der Suche nach realen Erträgen angesichts des historisch geringen Zinsniveaus vor großen Herausforderungen. Kapitalmarktprodukte sind nur eingeschränkt eine ernsthafte Alternative zum Sparbuch. Zudem lässt die hohe Unsicherheit über den weiteren Wirtschaftsverlauf auch das Kreditgeschäft stagnieren.

„Es ist ausgesprochen erfreulich, dass der Konsum in Österreich im Verlauf der letzten vier Jahre durchgängig stärker wuchs als im Euroraum und damit ein wesentlicher Beitrag zur Stützung der Konjunktur geleistet wurde“, eröffnete Vize-Gouverneur Mag. Andreas Ittner eine Pressekonferenz in der OeNB.

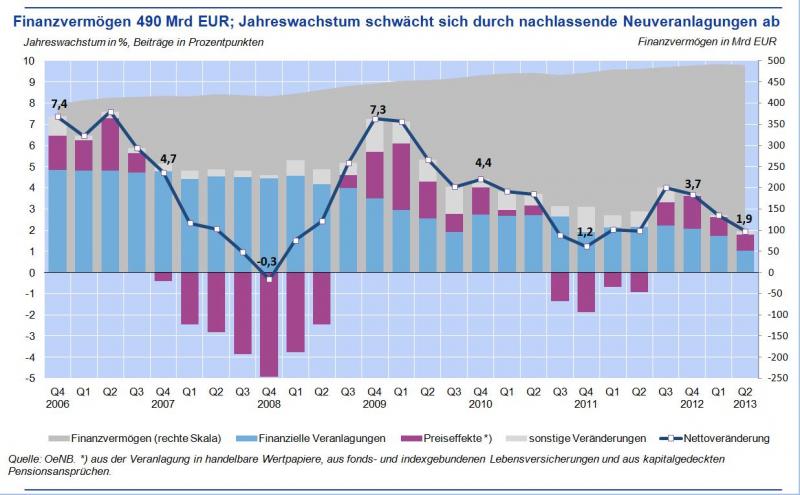

„Gleichzeitig folgen finanzielle Veranlagungen der privaten Haushalte einem anhaltenden Abwärtstrend“, so Ittner. Ende Juni 2013 erreichten diese – kumuliert über vier Quartale – mit nur 3% des verfügbaren Einkommens einen neuen Tiefpunkt und lagen damit – zumindest unterjährig – sogar etwas niedriger als Investitionen in Sachanlagen. Demzufolge stagnierte auch das Finanzvermögen der privaten Haushalte im ersten Halbjahr 2013 bei 490 Mrd EUR und liegt mit einem Jahreswachstum von 1,9% im Durchschnitt des Euroraums. Historisch geringe Einlagenzinsen machen es Anlegern derzeit kaum möglich, mit Spareinlagen reale Erträge zu erzielen. „Der möglichst risikolose Werterhalt der Ersparnisse wird in der aktuellen Wirtschaftslage zu einem zunehmend ambitionierten und gleichzeitig zentralen Anliegen der Sparer“.

„Gleichzeitig folgen finanzielle Veranlagungen der privaten Haushalte einem anhaltenden Abwärtstrend“, so Ittner. Ende Juni 2013 erreichten diese – kumuliert über vier Quartale – mit nur 3% des verfügbaren Einkommens einen neuen Tiefpunkt und lagen damit – zumindest unterjährig – sogar etwas niedriger als Investitionen in Sachanlagen. Demzufolge stagnierte auch das Finanzvermögen der privaten Haushalte im ersten Halbjahr 2013 bei 490 Mrd EUR und liegt mit einem Jahreswachstum von 1,9% im Durchschnitt des Euroraums. Historisch geringe Einlagenzinsen machen es Anlegern derzeit kaum möglich, mit Spareinlagen reale Erträge zu erzielen. „Der möglichst risikolose Werterhalt der Ersparnisse wird in der aktuellen Wirtschaftslage zu einem zunehmend ambitionierten und gleichzeitig zentralen Anliegen der Sparer“.

Im August 2013 erhielten sie auf täglich fällige Einlagen im Durchschnitt p.a. nur noch 0,4% Zinsen. Selbst mit Bindungsfristen von mehr als zwei Jahren lag die Verzinsung im Neugeschäft nur bei 1,5%. Das rückläufige Finanzengagement der privaten Haushalte wurde vor allem durch den Abzug von Bankeinlagen bestimmt, der sich im ersten Halbjahr 2013 per saldo auf knapp eine Milliarde EUR belief. Gleichzeitig vollzog sich innerhalb des Einlagensegments eine deutliche Umschichtung zugunsten täglich fälliger Einlagen. Dieser Trend ist bereits seit Ausbruch der Finanzkrise zu beobachten, verstärkte sich jedoch innerhalb der vergangenen vier Quartale spürbar. Dagegen haben gebundene Einlagen deutlich an Attraktivität verloren. „Sparer suchen in Zeiten mangelnder Orientierung nach größtmöglicher Flexibilität, um jederzeit rasch auf Veränderungen reagieren zu können“, erklärte Dr. Johannes Turner, Direktor der Hauptabteilung Statistik.

Ende Juni 2013 entfielen mit 75 Mrd EUR etwas mehr als ein Drittel der gesamten Einlagen (212 Mrd EUR) auf täglich fällige Mittel.

Entgegen dem Abwärtstrend bei Finanzveranlagung entwickelte sich der Erwerb von Investmentzertifikaten positiv: Im ersten Halbjahr 2013 kauften private Haushalte hier 1,6 Mrd EUR zu, wodurch ihr Fondsvermögen auf rund 41 Mrd EUR anstieg. Gefragt waren vor allem Geldmarkt- und Rentenfondsanteile, die sich auf 40% der Nettokäufe summierten. Ein weiteres Viertel entfiel auf Immobilienfonds.

Entgegen dem Abwärtstrend bei Finanzveranlagung entwickelte sich der Erwerb von Investmentzertifikaten positiv: Im ersten Halbjahr 2013 kauften private Haushalte hier 1,6 Mrd EUR zu, wodurch ihr Fondsvermögen auf rund 41 Mrd EUR anstieg. Gefragt waren vor allem Geldmarkt- und Rentenfondsanteile, die sich auf 40% der Nettokäufe summierten. Ein weiteres Viertel entfiel auf Immobilienfonds.

Dennoch spielen Investmentfonds als Anlageinstrument mit 8% des gesamten Finanzvermögens eine untergeordnete Rolle: Rund 10% aller Haushalte haben in diesem Segment investiert.

Private Haushalte konzentrieren sich auf wenige Anlageformen und lassen insbesondere unter dem Eindruck der aktuellen Wirtschafts- und Finanzmarktentwicklung deutliche Präferenzen für Sicherheit und Liquidität erkennen. Nahezu jeder Haushalt besitzt mindestens ein Girokonto insgesamt werden in dieser Form 20 Mrd EUR gehalten. Auch Spar- und sonstige Einlagenkonten sind mit 87% sehr stark verbreitet und weisen mit 192 Mrd EUR das mit Abstand höchste Anlagevolumen auf. Lebensversicherungen (38% der Haushalte, 70 Mrd EUR) sowie kapitalgedeckte Pensionsansprüche (23% der Haushalte, 18 Mrd EUR) fallen dagegen in ihrer Bedeutung als Anlageform deutlich ab. Kapitalmarktprodukte sind ausschließlich für eine Minderheit interessant: Nur 5% der Haushalte halten Aktien, 3% verzinsliche Wertpapiere.

Spiegelbildlich zur Veranlagung stagnieren auch die Kreditverpflichtungen der Haushalte. Sie verschulden sich allenfalls für die Beschaffung und Erhaltung von Wohnraum. Konsum- und Investitionskredite sind dagegen kaum noch gefragt. Das aushaftende Kreditvolumen erreichte Ende Juni 2013 163 Mrd EUR, wovon 110 Mrd EUR auf Wohnbaukredite entfielen. In fremder Währung sind noch rund 30 Mrd EUR finanziert.

Daten zum Finanzverhalten der privaten Haushalte sind mittels App auch auf Ihrem Smartphone kostenlos verfügbar:

Weitere Informationen zum Finanzverhalten der privaten Haushalte erhalten Sie auf der Webseite der OeNB.