Während nach all dem Geschrei um ein Auseinanderbrechen der Eurozone mittlerweile klar sein dürfte, dass der Euro nicht so rasch vorübergehen wird, dürfte sich der Abschied von der „Dollar-Hegemony“ noch ein wenig hinziehen.

[[image1]]Kurz zur Erinnerung: Als der Euro in den 1980er Jahren beschlossen wurde, hatte es dafür drei klare Motive gegeben. Ganz im Vordergrund stand der Euro als „politisches“ Projekt, der dazu beitragen sollte, die jahrhundertelangen Spannungen innerhalb Europas – und dabei insbesondere zwischen Deutschland und Frankreich – endgültig beizulegen. Um dieses übergeordnete Ziel zu erreichen, hatte man damals bewusst in Kauf genommen, die Währungsunion ohne die von so gut wie allen Fachökonomen postulierte Voraussetzung zu verwirklichen, die aus einem übergeordneten EU-Budget sowie damit verbundenen Durchgriffsrechten auf die Staatsbudgets bestand, so dass auf Ungleichgewichte entsprechend reagiert werden könne.

Das „Exorbitante Privileg“

Wenigstens aus französischer Sicht noch wichtiger dürfte indes die Absicht gewesen sein, den USA das „Exorbitante Privileg“ (Cit. Charles De Gaulle) abzujagen, das seit dem 2. Weltkrieg darin besteht, mit dem Dollar die unangefochtene Weltleitwährung bereitzustellen.

Als die USA wie in den 1950er Jahren noch rund die Hälfte der weltweiten Industrieproduktion und ein Drittel der weltweiten Exporte produzierte, war es klar, dass der Dollar die internationale Vormachtstellung einnehmen würde. Allerdings hatte sich daran auch nichts geändert als die USA vom Export- zum Importland und vom weltgrößten Gläubiger zum größten Schuldner wurden. So werden noch immer rund 45 Prozent aller internationalen Schuldtitel in Dollar emittiert, rund 85 Prozent aller Devisentransaktionen erfolgen in Dollar, und rund 60 Prozent aller Notenbank-Devisenreserven werden in Dollar gehalten, womit sich die heutige Situation nur geringfügig vom Stand vor 50 Jahren unterscheidet.

Folglich können sich die USA nach wie vor in der eigenen Landeswährung im Ausland verschulden, was laut dem US-Ökonomen Barry Eichengreen das langfristige US-Zinsniveau um bis zu zwei Prozent unter das Niveau absenken dürfte, das andernfalls herrschen würde. Dazu kommt, dass die Auslandsinvestitionen der USA deutlich höher rentieren als die ausländischen Dollar-Investitionen, wozu nicht zuletzt auch beiträgt, dass sich die USA gegenüber dem Ausland durch eine Dollarabwertung ganz einfach entschulden können, was seit den 1970er Jahren auch laufend geschieht.

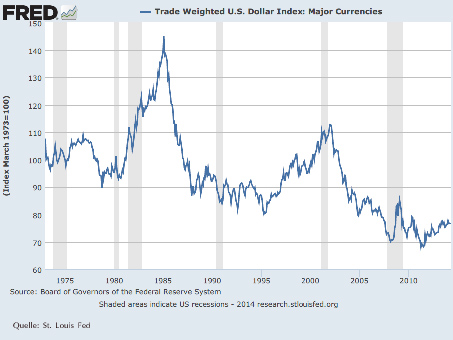

Handelsgewichteter Dollar-Kurs

Mit der Freigabe der Wechselkurse Anfang der 1970er Jahre wurde Europa zudem zum Spielball der US-amerikanischen Wechselkurspolitik, was sich auch durch den Euro nicht geändert hat, aber auf eine qualitativ andere Ebene gehoben wurde.

So waren die EU-Länder aufgrund der gemeinsamen Agrarpolitik von Anfang an besonders auf stabile Wechselkurse angewiesen, nur führte jede Schwächephase des Dollar zu einer starken Aufwertung der D-Mark und zu Abwertungen von Lira, Franc und Pfund, was dann stets auch zu enormen politischen Spannungen führte. Noch dazu hatten Deutschland und Japan, die damals mächtigsten Wirtschaftsnationen nach den USA, in diesen Jahren keinerlei Interesse, ihre Währungen international einzusetzen.

Denn würden sie sich parallel zum Dollar als Reservewährungen etablieren wollen, dann müssten sie ausländisches Kapital ins Land lassen, welches dann jederzeit wieder abfließen könnte, was die eigene Geldpolitik ganz generell konterkarieren könnte. Um also eine unabhängige Geldpolitik verfolgen zu können, mussten sie vermeiden, dass umfangreiche Bestände an in ihren Währungen denominierten Finanzanlagen vom Ausland gehalten werden.

Dollar-Schwäche ließ Franc und D-Mark auseinanderdriften

Das war ihnen zugunsten des Dollar tatsächlich gelungen, was die Deutsche Bundesbank dann auch ihre betont strenge Geldpolitik erlaubte, weshalb der BuBa von den südlichen Ländern dann auch stets vorgeworfen wurde, die Zinsen zu hoch zu halten, während Deutschland seit jeher den südlichen Schlendrian und die mehr oder weniger deutlich kritisierte Verschwendungssucht für das Auseinanderdriften der europäischen Wechselkurse verantwortlich machte.

Wenn der Dollar dann aber eine Stärkephase zeigt, war von alldem nicht mehr die Rede. Es war insofern eine Ironie des Schicksals, dass der Dollar gerade in den Jahren von 1995 bis 2000, als zu entscheiden war, welche Länder am Euro teilnehmen sollten, handelsgewichtet um satte 50 Prozent aufgewertet hatte.

Noch 1998 hatten die Meisten Experten auch noch erwartet, dass aufgrund der scharfen Maastricht-Kriterien neben Deutschland und Frankreich gerade noch einige Mittel- und Nordeuropäer von Anfang an am Euro teilhaben würden. Doch brachte der starke Dollar nun Belgien, Italien, Irland, Portugal und Spanien in die Eurozone und erlaubte sogar den Griechen einen Beitritt, was – zusammen mit der Dot.com-Krise vom Anfang des Jahrzehnts den Euro einen glatten Fehlstart hinlegen ließ.

Jedoch wurde der Dollar ab 2002 immer schwächer, wodurch nun vor allem die südlichen Länder an Wettbewerbsfähigkeit verloren, die es seit Jahrzehnten gewohnt waren, ihre internen Faktorpreiserhöhungen durch Währungsabwertungen auszugleichen. Mit dem Ausbruch der Finanzkrise und der damit verbundenen Flucht internationaler Gelder in den „sicheren Hafen“ USA wurde der Dollar, der unmittelbar vor dem Ausbruch der Subprimekrise übrigens sein All-time-low erreicht hatte, jedoch wieder stärker, was dann auch wieder von Europa etwas Druck genommen hatte.

Dollar-Tiefststand und Eurokrise

Als der Dollar eineinhalb Jahre später aber sogar unter seine alten Tiefststände zurückgefallen war, zeigte die Krise in Europa ihre volle Wirkung, die Eurozonenkrise brach aus und der Euro um ein Haar auseinander. Kaum war der Dollar aber wieder stärker geworden (und dies nicht am Euro-Wechselkurs gemessen, sondern am handelsgewichteten Durchschnitt), geriet auch die Eurokrise in Vergessenheit. Mittlerweile hat sich die Hysterie jedenfalls als das herausgestellt, was sie war, eben als Hysterie. Nur macht das die Verhältnisse nicht besser und ändert insbesondere nichts daran, dass der Dollar letzten Sommer in eine neue Schwächephase eingetreten ist, die ihre verheerende Wirkung aller Voraussicht bald in Europa entfalten wird.