Dänische Daten erlauben erstmals einen Einblick in das reale Wanderungsverhalten von Top-Verdienern abhängig von den Spitzensteuersätzen.

[[image1]]Die Diskussion um die Höhe des Spitzensteuersatzes ist bekanntlich kontroversiell: So wurden niedrige Steuern für Spitzenverdiener in der Reagan/Thatcher-Ära mit positiven Trickle-down-Effekten begründet, wonach deren hohe Einkommen auch zu hohen Ausgaben führen, die auf die niedrigen Einkommensschichten „hinunterrieseln“. Gleichzeitig würde das Sozialprodukt insgesamt steigen, weil die Spitzenleute sich mehr anstrengen würden, wenn ihre Mehrarbeit nicht übermäßig besteuert wird, oder sie sich andernfalls in Massen ins steuerschonende Ausland begeben würden – wie zuletzt Gerard Depardieu vorexerziert hat, dem Russlands Präsident Putin freudig Steuerasyl gewährte, nachdem Frankreich einen 75prozentigen Spitzensteuersatz angekündigt hat.

Dem „Trickle-down-Effekt stehen allerdings empirische Studien entgegen, die einerseits für die USA gar keinen signifikanten Einfluss steigender bzw. sinkender Einkommens-Ungleichheit auf das Wirtschaftswachstum feststellen konnten, während außerhalb der USA sogar ein negativer Zusammenhang belegt wurde. Ebenso herrscht mittlerweile weitgehende Einigkeit darüber, dass die Bezieher hoher Einkommen diese überproportional für Finanzanlagen aufwenden und weniger investieren oder konsumieren, was das Volkseinkommen insgesamt reduziert.

Erstmals robuste Daten zu den Top-Verdienern

Obwohl diese Frage vor allem im Zusammenhang mit optimalen Spitzensteuersätzen seit Jahren heftig diskutiert wird, war bislang abgesehen von anekdotischen Hinweisen wenig darüber bekannt, wie sich die Spitzenverdiener tatsächlich verhalten, was wohl mit dem Phänomen zusammenhängt, dass sich ökonomische Theorien kaum jemals empirisch testen lassen.

Folglich konnte die fachwissenschaftliche Diskussion sich bislang kaum auf robuste Daten stützen, was unmittelbar auf die politische Diskussion durchschlägt, die auf jeder Seite von starren Glaubenssätzen geprägt ist. Nun hat ein Team von Ökonomen – unter anderem von den Universitäten Harvard und Stanford – einige Aspekte dieses Themenbereichs erstmals anhand eines realen „Experiments“ wenigstens die Migrationsfrage analysieren können, wozu ihnen Dänemark verholfen hat.

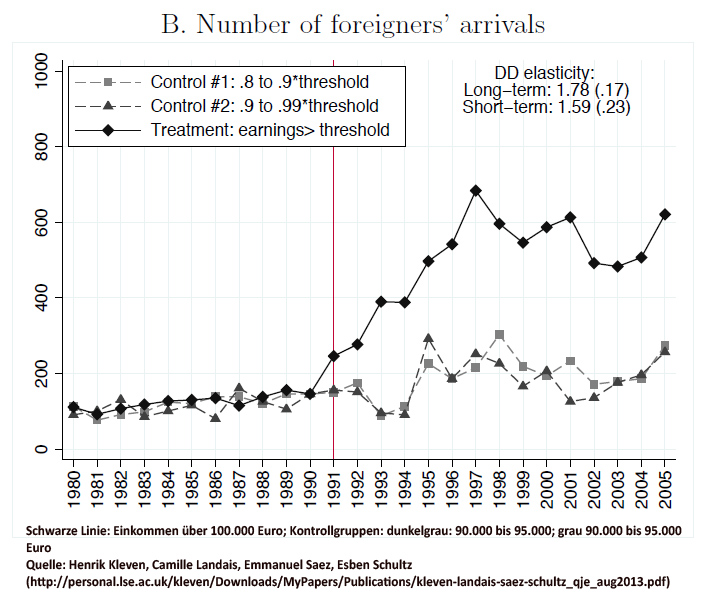

Denn dort wurde 1992 für neu eingewanderte Immigranten (Voraussetzung für Ausländer wie Dänen war, drei Jahre lang keinen offiziellen Wohnsitz in Dänemark zu haben) mit einem Jahreseinkommen ab 100.000 Euro, was 0,5 Prozent der insgesamt Beschäftigten entspricht, der Steuersatz von zuvor durchschnittlich 55 Prozent für drei Jahre auf eine Flat-rate von 30 Prozent reduziert, was sofort massive Auswirkungen zeigte. Weil Dänemark den Ökonomen zudem vollständige Datensätze über die konkreten Einkommen und Migrationsdaten zur Verfügung stellen konnte, liegen nun erstmals Daten über das Wanderungsverhalten von Spitzenverdiener vor.

Spitzensteuersätze sorgen für massive Migration

Ihr wichtigster Befund bestätigt jedenfalls die Vermutung, dass die Steuersätze erheblichen Einfluss auf die Ortswahl der Spitzenverdiener haben. So stieg der Anteil der Ausländer in dieser höchsten Einkommensklasse praktisch sofort von 4 auf 7,5 Prozent, während beim Anteil in den knapp unter dem 100.000-Euro-Limit liegenden Einkommensklassen (der Kontrollgruppe) keine signifikanten Veränderungen zu beobachten waren. Die sprunghaft angestiegene Einwanderung der Spitzenkräfte erstreckte sich dabei freilich allein auf echte Ausländer, während dänische Staatsbürger, die ihrerseits ausgewandert waren, dadurch nicht in signifikanter Zahl zur Rückkehr nach Dänemark bewegt werden konnten.

Ebenso wenig neigten die Migranten zu einer dauerhaften Einwanderung, sondern sie verließen das Land überwiegend mit Auslaufen der Steuererleichterungen. Gleichzeitig kamen die Steuererleichterungen nicht allein den Migranten zugute, sondern auch die Unternehmen, die diese beschäftigten, konnten einen beträchtlichen Teil davon einstreifen.

Beträchtliche „negative Externalitäten“ für Herkunftsländer

Insgesamt sei der Effekt so stark, dass den Ökonomen zufolge das Steueraufkommen in den Ländern, die derartige Steuererleichterungen einführen, steigen könne, so dass sich erhebliche Vorteile ergeben. Gleichzeitig hätten die Herkunftsländer, die auf derartige Ausnahmen verzichten, beträchtliche „negative Externalitäten“ zu befürchten, da ihre Möglichkeiten, Steuern bei den Topverdienern einzuheben, reduziert werden.

Angesichts des Widerspruchs zwischen dem individuellen Nutzen für einzelne Staaten und dem Schaden für die Gesamtheit empfehlen die Ökonomen folglich vor allem der EU, Regeln zu etablieren, die diese negativen Folgen für die Gesamtheit abzumildern vermögen.